Changements apportés pour les années 2023 et subséquentes

Les employés admissibles qui ont travaillé à partir de la maison en 2023 devront utiliser la méthode détaillée pour demander une déduction pour les frais de bureau à domicile. La méthode à taux fixe temporaire ne s’applique pas à l’année d’imposition 2023.

Méthode détaillée – Critères d’admissibilité (merci de changer le language au besoin sur le site de l’ARC)

Critères pour déduire la partie liée à l’emploi des montants réels que vous avez payés lorsque vous travailliez de la maison (pour les employés qui doivent travailler de la maison ou les employés qui ont travaillé de la maison en raison de la pandémie de COVID-19).

Formulaire requis de l’employeur

T2200 Déclaration des conditions de travail

TP-64.3 Conditions générales d’emploi pour résidents du Québec

Formulaire requis de l’employé(e)

État des dépenses d’emploi

Statement of Employment Expenses

Dépenses d’emploi pour un employé salarié

ou un employé à la commission

Employment Expenses of Salaried Employees

and Employees Who Earn Commissions

Méthode détaillée

Si vous voulez déduire la partie liée à l’emploi des montants réels que vous avez payés, utilisez la méthode détaillée . Vous devrez déterminer la taille et l’utilisation (pour le travail et personnelle) de votre espace de travail pour calculer votre déduction pour les dépenses liées à l’espace de travail à domicile.

Pour savoir si vous y avez droit, consultez : Critères d’admissibilité – Méthode détaillée.

Taille de votre domicile et de votre espace de travail

Taille de votre domicile

Toutes les parties aménagées du domicile sont comptées dans la taille du domicile. Cela inclut :

- les corridors;

- les salles de bain;

- la cuisine.

Vous pouvez mesurer ceci en mètres carrés ou en pieds carrés. Taille de votre espace de travail

La taille de l’espace dans lequel vous travaillez doit être raisonnable.

Vous pouvez mesurer ceci en mètres carrés ou en pieds carrés.

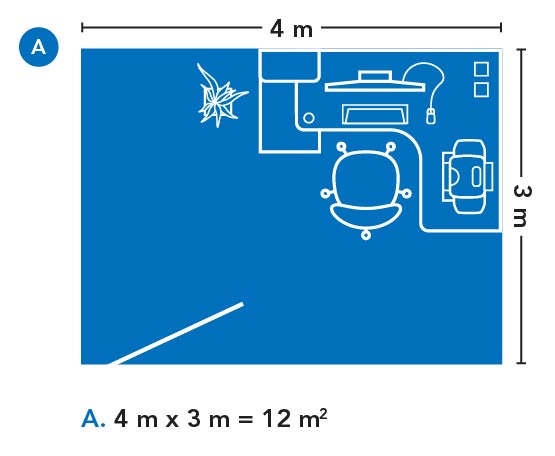

La formule pour calculer la superficie d’un rectangle ou d’un carré est :

Longueur multiplié par largeur

Par exemple :

- 4 m (longueur de la pièce)

- multiplié par 3 m (largeur de la pièce)

- égale 12 m2 (taille totale de la pièce)

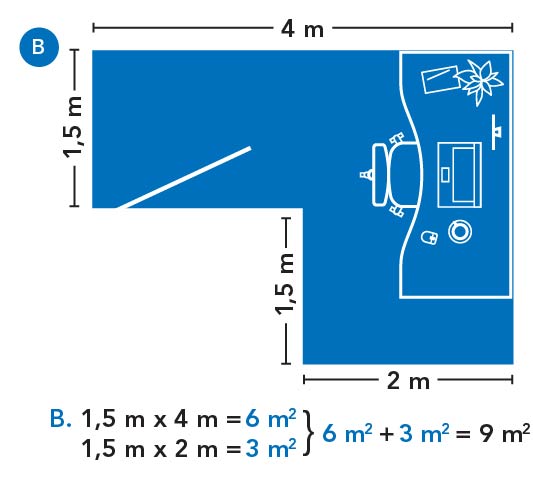

Pour calculer la taille d’une pièce de forme irrégulière, décomposez les dimensions en rectangles et additionnez-les.

{kind=link}

Par exemple :

- 4 m (longueur de la 1ère surface)

- multiplié par 1,5 m (largeur de la 1ère surface)

- égale 6 m2 (taille de la 1ère surface)

- 2 m (longueur de la 2e surface)

- multiplié par 1,5 m (largeur de la 2e surface)

- égale 3 m2 (taille de la 2e surface)

- 6 m2 (taille de la 1ère surface)

- plus 3 m2 (taille de la 2e surface)

- égale 9 m2 (taille totale de la pièce)

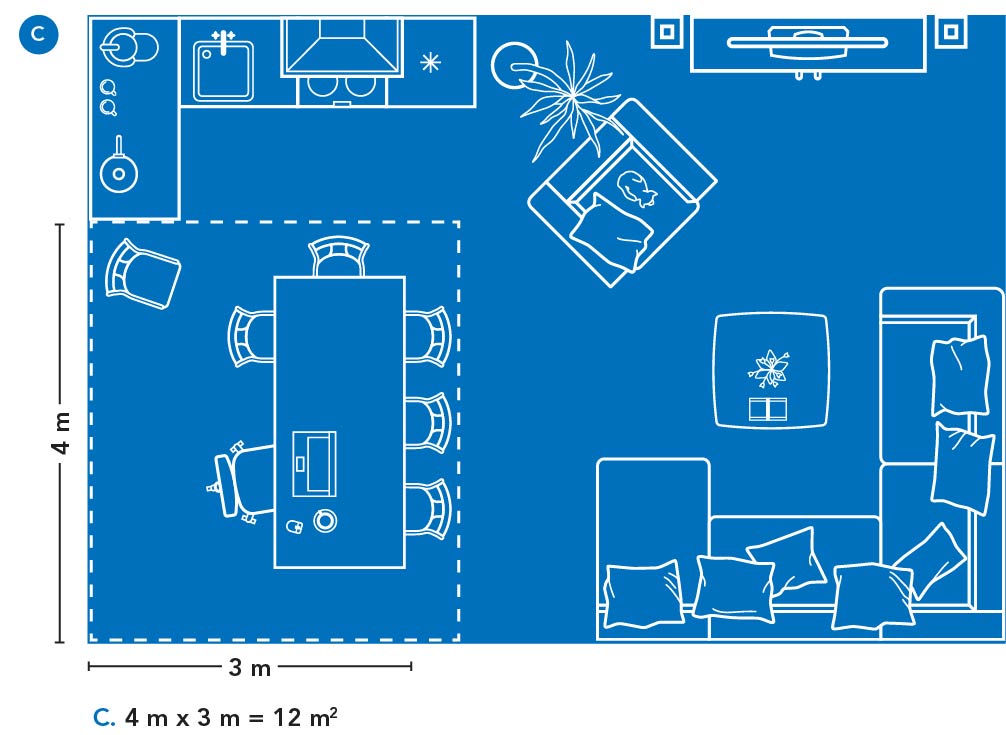

Si vous avez un aménagement à aire ouverte, vous utiliserez un pourcentage raisonnable de l’espace ouvert comme espace de travail. Vous ne pouvez pas utiliser la totalité de l’espace comme espace de travail.

Par exemple :

- 4 m (longueur de la partie salle à manger)

- multiplié par 3 m (largeur de la partie salle à manger)

- égale 12 m2 (taille totale de la partie salle à manger)

Déterminez le pourcentage de votre domicile que vous utilisez comme espace de travail

Pour calculer le pourcentage de votre domicile que vous utilisez comme espace de travail, utilisez la formule suivante :

Taille de votre espace de travail divisée par taille de votre domicile multipliée par 100 égale % de votre domicile utilisé comme espace de travail. Exemple : Calcul de base

Le calculateur fera ce calcul pour vous.

Types d’espaces de travail

Il y a deux types d’espaces de travail :

- aire commune (partagée)

- pièce désignée

Aire commune (partagée) : option 1 de 2

Une aire commune est un espace qui a d’autres utilisations en plus de votre travail (par exemple, travailler à une table de cuisine ou utiliser la salle informatique familiale).

Pièce désignée : option 2 de 2

Une pièce désignée est utilisée uniquement pour votre travail (p. ex., une chambre d’amis).

Nombre d’heures d’utilisation par semaine pour le travail

Le nombre d’heures d’utilisation pour le travail peut affecter le montant des dépenses que vous pouvez déduire et dépend du type d’espace de travail que vous avez : une aire commune (partagée) ou une pièce désignée.

Aire commune (partagée) : option 1 de 2

Votre déduction est basée sur l’utilisation de l’espace dans le cadre de votre emploi et est déterminée selon le nombre d’heures d’utilisation de l’espace pour le travail. Par exemple, si vous travaillez 40 heures par semaine à la table de la cuisine :

- 40 heures (heures travaillées)

- divisé par168 heures (nombre total d’heures par semaine)

- multiplié par100 (pour le convertir en pourcentage)

- égale 23,8 % (pourcentage du temps d’utilisation pour le travail)

Pièce désignée : option 2 de 2

Votre demande n’est pas affectée par le nombre d’heures que vous utilisez l’espace de travail. Par exemple, si vous travaillez 40 heures par semaine dans la pièce désignée :

- 40 heures (heures travaillées)

- égale 100 % (pourcentage du temps d’utilisation pour le travail)

Exemple : La table de la salle à manger est l’espace de travailExemple : La chambre d’amis est l’espace de travail

Le calculateur fera ce calcul pour vous.

Nombre de travailleurs à la maison

Un employé qui travaille de son domicile

Si une seule personne à votre domicile utilise un espace de travail, cette personne réclamera toute l’utilisation, aux fins d’emploi, de cet espace de travail.

Plusieurs employés travaillent du même domicile

Dans différents espaces de travail

Chaque employé doit calculer l’utilisation, aux fins d’emploi, de l’espace de travail qu’il utilise.

Partage d’une aire de travail commune

Chaque employé doit calculer l’utilisation, aux fins d’emploi, de l’espace de travail qu’il partage.Exemple : Plusieurs employés partagent une aire de travail commune

Partage d’un espace de travail désigné

Chaque employé doit calculer l’utilisation, aux fins d’emploi, de l’espace de travail qu’il partage.Exemple : Plusieurs employés partagent un espace de travail désigné

Changement d’espace de travail

Si vous utilisez différents espaces de travail dans votre domicile, ou si vous déménagez, vous devrez déduire les dépenses payées pour chaque espace de travail séparément. Cela est dû aux changements de taille et de type de l’espace de travail, ou de la superficie aménagée du domicile.Exemple : Déménagement

Jean-François a travaillé de la maison à temps plein du 1er avril au 15 juillet 2023, puis est retourné travailler à temps plein au bureau. Pendant ces 15 semaines, il a rempli tous les critères d’admissibilité.

Jean-François a habité dans le logement A jusqu’au 30 juin 2023 et a déménagé dans le logement B le 1er juillet 2023.

- Calcul 1 : Du 1er avril au 30 juin 2023 (tenez compte des dépenses déductibles payées pendant cette période, du type d’espace de travail, de sa taille et de la superficie totale aménagée pour le logement A)

- plus Calcul 2 : Du 1er au 15 juillet 2023 (tenez compte des dépenses déductibles payées pendant cette période, du type d’espace de travail, de sa taille et de la superficie totale aménagée pour le logement B)

- égale Total des dépenses que Jean-François peut déduire en 2023

Méthode à taux fixe temporaire pour 2020, 2021 et 2022

Si vous utilisez la méthode à taux fixe temporaire , vous n’avez pas besoin de déterminer la taille de votre espace de travail pour calculer votre déduction pour les dépenses de bureau à domicile.

Pour savoir si vous y avez droit, consultez : Critères d’admissibilité – Méthode à taux fixe temporaire.

Plusieurs employés travaillant dans le même domicile

Chaque employé qui travaille de la maison et qui répond aux critères d’admissibilité peut utiliser la méthode à taux fixe temporaire pour calculer sa déduction pour frais de bureau à domicile.